ぼくは現在、つみたてNISAで約100万円ほど運用しており

投資期間はもうすぐで2年ほどになります

今回は2024年から新しく始まる新 NISAについて、現行のNISA制度と比較しながら解説していきます

また新NISAを使った具体的なロードマップも紹介していきます

この記事でわかること

- 新NISAの概要と、現行NISAとの違いがわかる

- 新 NISAを具体的にどのように活用していくのか、今後の方針が分かる

そもそもNISAとは?

NISAとはイギリスのISA(Individual Savings Account=個人貯蓄口座)を日本版にした制度

通常株式投資や投資信託による利益には20%の税金がかかってしまいます

しかしNISAの口座枠で購入した金融商品により得られた利益に関しては20%の税金が非課税となります

投資による利益というのは年数%と、ごく僅かなためこの20%の非課税がどのくらいお得かは容易に想像できるかと思います

そのため投資をする上でNISAは必ず活用しなければいけません

今までのNISAとは何が違うの?

今までのNISA制度には、大きく分けてつみたてNISAと一般NISAの2つがありました

つみたて NISA:規定の投資信託を、年間40万円まで購入することができ、最大20年間非課税で運用可能

一般NISA:株式、投資信託を年間120万円まで購入することができ、最大5年間非課税で運用可能

非課税でできるというありがたさは大きいですが、現行のNISAには

- 一般、つみたてのどちらかしか選択できない

- 運用年数が決まっている

- 人によっては投資できる枠(金額)が小さい

- 口座開設期限に決まりがあった

などのデメリットがありました

しかし、そんな現行NISAが2024年1月より新NISAに生まれ変わることが発表されました

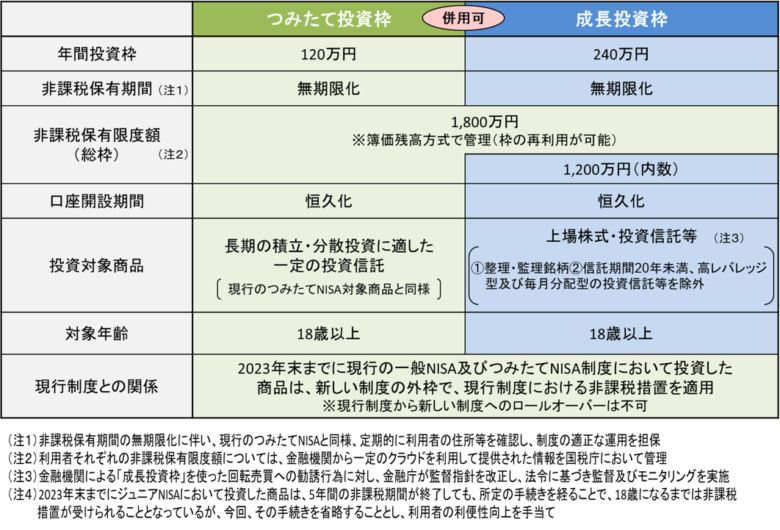

新NISAではつみたてや一般の名称がなくなり、新たにつみたて投資枠と成長投資枠に変わりました

具体的には以下の表の通り

今回の改正で重要視するポイントは主に4つ

つみたて投資と成長投資を併用可能

今までは選択制だった、つみたて投資と成長株投資が併用可能になりました

これにより、投資信託だけでなく個別株やETFも保有したい人はどちらも非課税で運用することが可能となりました

また投資資金に合わせて、つみたてNISAと高配当株を組み合わせるという戦略が非課税でもできるようになりました

投資可能金額が大幅に増加

今までのつみたてNISAでは年間40万円(月33333円)と、人によっては枠が少なめでした

しかし、新NISAではつみたて投資が年間120万円(現行から+80万円)

成長投資が年間240万円(+120万円)と大幅に増加しました

両者を合計すると、年間360万円にも登ります

今まで投資金額が少ないと感じていた人も、これだけ枠が増えれば満足して投資できるのではないでしょうか

逆に枠を使いきれない!!という人の方が多そうですが。。。

非課税運用期間、口座開設期限が無期限

現行のNISAでは、口座を開設するまでに期限が定められており

期限までに開設しなければ非課税の恩恵を受けることはできないとされていました

しかし新NISAではその期限がなくなり、いつ開設しても非課税での運用ができるようになりました

また、つみたてNISAでは20年、一般NISAでは5年と決まっていた非課税運用期間も無期限となり

現在18歳の人でも、老後まで運用するここができます

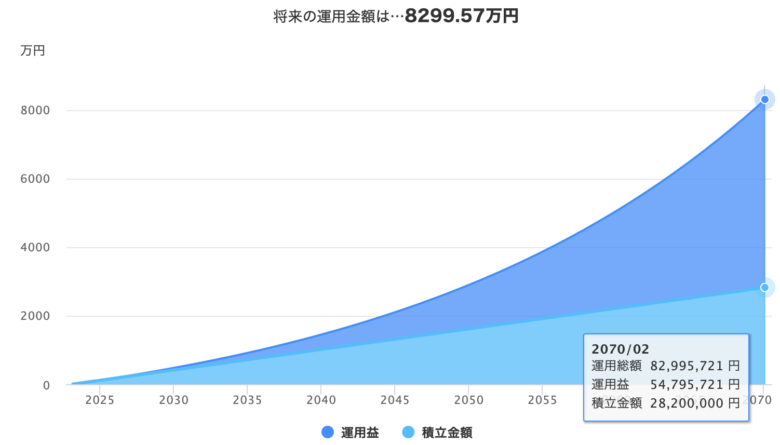

ちなみに18歳から65歳まで毎月5万円を利回り4%でつみたてた場合

運用金額は8000万円にも上り、そのうち5000万は運用益です

しかも20%の課税の場合実際に手元に残るのは約4000万円なので

NISA枠を使用することで1000万円得をする計算になります

これは少しオーバーな例かもしれませんが、これだけNISAを使いこなすとお得になります

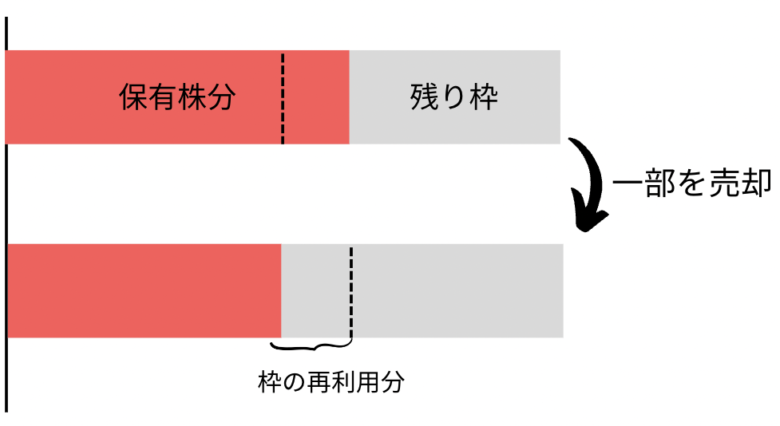

成長投資枠に関しては枠の再利用が可能

成長投資枠では、投資信託だけではなく個別株やETFへの投資も可能になります

そのため株価の急騰や銘柄の整理などで、株を売ってしまうこともあるかもしれません

しかし、成長投資枠では株を売った場合その元本分の枠が復活します

おすすめの投資方針

ぼくの投資の目標は「今と将来、両方ともを自由に」なので、それにあった投資方針を考えていきます

まず将来を豊かにするために、つみたて新NISAのつみたて投資枠で月4万円のつみたて

残りの余剰資金を使い、成長投資枠で日米の高配当株に投資

つみたて投資枠は月10万円まで投資可能ですが、その枠をフルに使ってしまうと

今の生活が豊かになっていく実感はありません

また、成長投資枠を積極的に使っていくことで配当金にかかる税金がなくなります

将来年120万円の配当金を受け取るとした場合、節約できる金額は一年だけでも30万円にも上ります

そこまでの過程でも配当金を受け取るたびに税金の支払いはあるため累計した場合の金額はかなり大きいものになります

そのため、ぼくは引き続きインデックス投資と高配当株を新NISAでも続けていこうと思います

具体的なステップ

ではこの記事を読んでいる方でまだつみたてNISAもやっていないし、投資を始めていないという人向けに具体的な進め方を解説していきます

新NISAが始まる2024年までに、ステップ5までは進めていけると良いでしょう

- 証券口座を開設する

- 家計を見直して、生活防衛資金を貯める

- 1000円からでもつみたてNISAを始める

- つみたて投資枠で投資信託を月3-4万円積み立てる

- 余剰資金を日米高配当株に投資する

- 転職、副業で入金力を上げ続ける

投資をする時の絶対的な条件として「余剰資金で始める」というものがあります

投資は長い目で見れば資産が増えていくものですが、短期的にはマイナスになることはあります

余剰資金が貯まったら、月1000円でもつみたてNISAを始めましょう

なんなら投資信託は100円からでも購入できます

早くに少額で始めるメリットとして、投資になれる、ドルコスト平均法を活用できるなどがあります

ここについてはまた別記事で解説していきます

つみたてNISAは一度つみたて設定をしてしまえば、あとは放置で大丈夫です

次は高配当株投資です

将来的に安定かつ高利回りの企業に分散して、投資をしていきます

定期的に銘柄のメンテナンスをしつつ、淡々と株を買い増していけば配当金も徐々に増えていきます

高配当株で配当金を高めていくと、入金力を高めたくなってくると思います

そこからは、転職や副業により入金力を高めていくといいでしょう

まとめ

以上が新NISAの概要と、現行NISAとの比較になります

新NISAの特徴を理解して、2024年からの制度開始に乗り遅れないよう今から準備していきましょう

これからも資産形成に役立つ記事を更新していきます

ここまで読んでいただきありがとうございました