どうも、ゆうです

今回は2024年から開始される新NISA 制度について、つみたてNISAとの違いを中心に解説していきます

僕はつみたてNISA自体は2年前の社会人1年目から行っており、現時点で平均15%ほどの含み益となっています

新NISAとは?

「貯蓄から投資へ」をさらに促進するために2014年からの一般NISA,2018年からのつみたてNISAの制度を改正したもの

基本的な制度概要としては、政府が指定した金融商品によって得た利益については、非課税とするといった内容のもの

新 NISAが開始されるに伴い、従来の一般NISA、つみたてNISAでの買い付けは終了し、自動的に新NISAへ移行する予定となっています

ちなみに

2023年6月時点でのつみたてNISAの口座開設数は年々増加しており、投資人口が着実に増えていることがわかります

※日本証券業界NISA口座開設・利用状況調査結果 (2023年6月30日現在)より

現行のNISAとの違い

新NISAは、現行のつみたてNISA(現行NISA)との違いがいくつかあります

その中でも特に大きな違いは以下の4つになります

ポイント

・非課税保有期間

・投資枠の増加

・年間投資額の増加

・枠の再利用可能

ここから詳しく解説していきます

非課税保有期間の変更

一般的には投資で増えた利益でも税金を納める必要があり、その税率は20%にもなります

つみたてNISAでは一定の期間に保有して増えた金額に関しては課税されないというのがメリットでした

しかし、その課税期間というのは現行NISAでは20年という縛りがありましたが新NISAでは無期限となりました

つまり新NISAでは課税についてほぼ考えなくても良くなったわけです

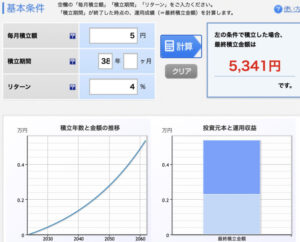

例として、社会人1年目の22歳から38年間、毎月4万円を年利4%で運用するとします

すると最終つみたて額は42,728,190円にもなります

また投資元本は18240000万円に対して、投資利益は24488190円となります

通常の資産運用では、このうちの20%である4897638円が税金となるところ

新NISA口座で購入すれば、利益が全て自身ものとなります

このそのため、この改正はかなり大きいと思います

投資枠の増加

現行のつみたてNISAは投資枠が一つしかなく、投資できる商品も長期的な投資信託に限られていました

しかし新NISAではつみたて投資枠と成長投資枠を併用可能となりました

つみたて投資枠は現行NISAと同じく、長期の積立分散に適した投資信託が対象となります

一方成長投資枠では、投資信託だけではなく上場株式にも投資をすることができるようになります

一般的に投資信託の年率は3-5%が目安とされていますが、今後成長するであろう個別株の年率はさらに高くなります

その分リスクは高いですが、株で高い利益を出そうとする場合は個別株が有利とされています

また株式を保有して得た配当金に対しても課税はされないため、配当金を目的としている方にもメリットのある制度になっています

そのためこれから高配当株を始めようとしている、また最近始めた方は新NISAで株を購入するほうがお得と言えます

年間投資額の増加

現行のつみたてNISAは月に100円から積み立てることができましたが、年間の最大投資額が40万円と決められていました

そのため投資に興味がある人で、お金が余っている人は余剰金を個別株や仮想通貨に投資しているといった状況でした

しかし新NISAでは年間の投資額が、つみたて枠,成長投資枠合わせて年間360万円となり

月に換算すると約10万円と、コンスタントに積み立てるのがむずかしい金額にまで増加しました

また累計の生涯投資上限数も1800万円となり、含み益も合わせれば「老後2000万円問題」はほぼ解決するでしょう

万が一ための預金を除いて、基本的には余っているお金は投資で寝かせておくという選択肢を取ることができるようになりました

枠の再利用可能に

現行NISAでは一度消費した非課税枠は、売却を行っても再利用することができませんでした

しかし新NISAでは、途中で消費分の投資商品を売却すればその分の枠を使って

新たに別の商品を購入することができるようになります

基本的には投資は長期的な視点で見るため、頻繁な売買は避けるべきですが、成長投資枠などでは、投資方針などが変わる場合もあるかと思います

そのため商品を何度か変更する予定の方でも安心して投資ができます

※ただし、売却した商品の取得価額分が新たな投資に利用可能となるのは翌年以降になることに注意が必要です。

デメリットは?

現行NISAと比較するとメリットの多そうな新NISAですが、デメリットはないのか?

万人に対してとは言えなくても、人によってはデメリットとなりうる点があると考えます

・投資額や自由度が増した分、自身で判断する必要ができた

今までは決まった投資信託にしか投資することができませんでしたが、特に成長投資枠では選択できる商品や種類が増えます

そのためライフプランや余剰金に合わせて、投資信託だけを買うのか、配当金目的の株式も購入するのか、成長目的の株を買うのかを自身で判断する必要があります

この時有料のセミナーに行ってアドバイスを求めたり、多くの手数料を払いながら窓口で購入すると、お金を増やしたいための投資なのに結果的に損する場合もあります

自身で判断ができないという方にはむずかしい改正になったと思います

・元本割れのリスクがある

これは現行NISAについても同じですが、投資なのでもちろん元本割れのリスクはあります

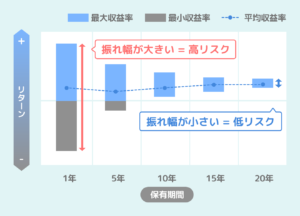

しかし長期的な投資信託については、5-10年以上のスパンでみた場合元本割れとなる可能性は低くなっていくデータがあるというののも事実です

そのため、長期的な目で見ること、あまりリスクを取りたくない場合はバランスの取れた投資信託に投資をすることが大切だと思います

・売却時期が分からなくなる

投資期間が永久になったことで、売却時期の見極めが難しくなりました

つみたてNISA枠はほぼ永久に保有しても良いと思いますが、成長投資枠の株式は値下がりや配当金の減配の可能性があります

無理に保有を続けていても、含み損となってしまうこともあるでしょう

そのため自身で決めたラインで損切りなどをする必要性が出てきます

まとめ

新NISAにおける変更点は主に以下の5つ

注意ポイント

・非課税保有期間→無期限

・投資可能枠の拡大→つみたて投資枠と成長投資枠の併用可能

・年間投資額→360万円まで増加

・生涯投資額→1800万円まで増加

・投資枠の再利用→売却により、翌年から再利用可能

基本的に新NISAは、投資を行うなら利用必須の制度であると考えます

こらから投資を始めようと思っている方はぜひ参考にしてみてください

ではまた✋