今回は老後資金のためにつみたてNISAは必要かどうかについて解説していきます

皆さん、将来自分が老後にいくらもらえるのか知っていますか?

また本当に自分で備えるべき資金の大方の予想はつきますか?

老後資金をつみたてNISAで賄うときに、月々いくら投資するのかは重要なポイントになります

お金に余裕がある方なら10万円満額投資すると思いますが、そんなかたはそもそも老後の悩みはないと思います

この記事を読むことで、老後の生活の収支を予想し、どのくらいの資金をつみたて投資に回せば良いかがわかります

この記事の結論

共働き世代であれば、今の段階では公的年金で生活することは可能

しかしそれでは生活費ギリギリであること、今後の公的年金の減少を考えるとやはり資金確保が必要

老後を豊かにするなら、最大月3万円のつみたて投資で十分

老後の家計収支は?

受け取れる年金

公的年金は大きく分けて「国民年金」と「厚生年金」の2種類があります

現在の年金の受け取り期間は原則65歳以上からとなっていますが、繰り下げ受給または繰上げ受給によって期間をずらすことで受給額も変わってきます

厚生年金保険・国民年金事業の概況によると

国民年金は20-59歳まで満額収めた場合、約月6万5000円(年間78万円)

厚生年金は給与や賞与などにより変化するため一概には言えませんが

厚生年金保険(第1号) 受給権者平均年金月額の推移によると平均で14.6万円であることがわかります

合計すると、公的年金のみで月21万円/人の計算になります

しかし女性の場合出産、育児休暇の取得、パート勤務等で厚生年金が満額受け取れない可能性もあります

そのため、女性の厚生年金受給額の平均は約10万円ほどとなっています

また専業主婦の場合、企業に属していないため厚生年金はほぼ受け取れません

上記を加味すると

65歳以上2人世帯の受取額は共働き世帯→約37万円

妻が専業主婦の場合→27.6万円

が最大の受け取り金額になります

老後の支出は?

世帯主の年齢階級別高齢者夫婦世帯の消費支出(全世帯)によると

消費支出は65~69歳が280,412円,70~74歳が259,749円,75歳以上が238,919円、平均で260846円となっています

また、各支出の割合を細かく見ると

現在の高齢世帯は持ち家派が圧倒的なため、住居がかなり低めになっています

また無職世帯にも関わらず交際費や娯楽費が少ない印象を受けます

しかし、上記の収支を踏まえると

共働き世帯、妻が専業主婦婦の場合どちらも理論上赤字家計にはならない計算になります

あれ、じゃあ厚生年金だけでよくない?と思うかもしれませんが次に実際に年金を受け取っている方の平均収支を見ていきます

実際の65歳以上世帯の家計

65歳以上の無職世帯の家計収支による月々の収支は

二人世帯

収入205,911ー支出224,436=-18,525の赤字

単身世帯

収入123,074-支出132,476=-9,402の赤字

二人以上の世帯のうち65歳以上の無職世帯の家計収支黒字率は平均で-5.8%

なぜ実際は赤字になってしまうのか

主な要因は

年金の受け取りに税金がかかる

公的年金であっても所得になるため、一定の税金がかかります

詳しい控除等の説明は省略しますが、基本的に公的年金に対しては原則として収入金額からその年金に応じて定められている一定の控除額を差し引いた額に5.105%を乗じた金額が源泉徴収されます

ライフイベントにより満額受け取れない場合がある

転職により仕事を一定期間辞めた、独立した、働くことができなくなった

予期せぬことが人生です

そのため、上記のようなシュミレーションはあくまで理想であり全額受け取れる可能性は低いです

では老後資金はいくら必要

これに関して明確な答えは残念ながらありません

しかし一定の目安として、赤字分の金額から求めるのが良いでしょう

2人世帯の生活費収支として最大の赤字金額は約2万円でした

そのため年額24万円、つまり25年間で600万円がプラスで必要となります

この金額は、退職金などで十分に用意できる金額ではないでしょうか

さらに、生活保障に関する調査によると、ゆとりある生活を送るためには

夫婦2人で平均36.1万円が必要となっています

平均生活費が22万円だったため、14万円ほどが上乗せになっている形になります

14万円の使い道としては旅行やレジャー、趣味や教育などが多いでしょう

月14万円を上乗せするには、年間168万円

積極的に旅行やレジャーを楽しめる年数を15年(80歳まで)とすると2500万円

そのため、豊かな老後を過ごすためには退職金とは別に2500万円の余剰資金が必要となってきます

では2500万円の老後資金をつみたてNISAで用意するにはいくら投資するべきか

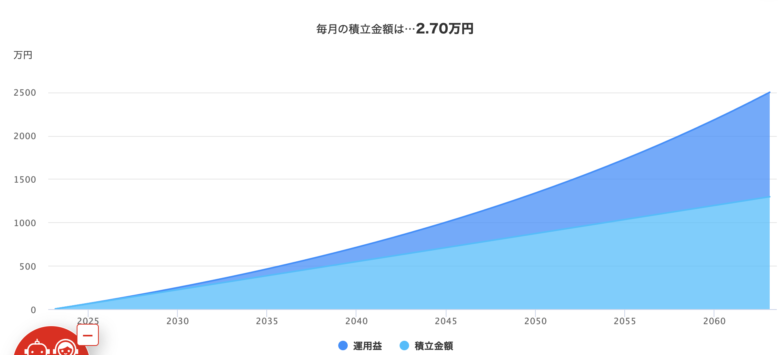

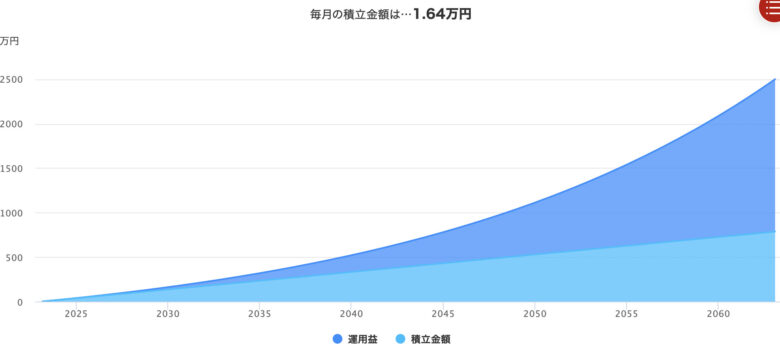

楽天証券の積立かんたんシュミレーションによると

①投資期間40年,利回り3%の場合

②投資期間40年,利回り5%の場合

リスクとリターンを加味した場合のつみたてNISAの平均的なリターンとしては3-5%程度が好ましいため、多くても月々3万円のつみたてで2500万円の老後が準備可能であることがわかります

月々3万円ならば、格安SIMへの変更や飲み会の削減、保険の見直しなどで十分準備可能でしょう

むしろ人によっては、投資資金が余ってしまうかたもいるのではないでしょうか

新NISAではつみたて投資枠の増加で年10万円まで投資することが可能になりました

しかし年10万円投資した場合、資産は1億円を超えます

そんな金額使い切れるのでしょうか?

20-40代であれば、贅沢などをして使い切る自信はありますが65歳過ぎてからそこまでの元気があるかどうかは甚だ疑問です

そのため初心者の方も無理してつみたて金額を増やそうとするのではなく、自分の投資目標やライフスタイルによって金額を決めていく方が良いと思います

つみたてNISAの他は?

そんな方は、高配当株投資をおすすめします

高配当株投資をおすすめする理由は

完全な不労所得

企業の株を買うことで、配当金を受け取れる高配当株投資はまさに不労所得と言えます

僕の崇拝しているこびと株さんの言葉を借りると、高配当株は「金のニワトリ」と言えます

配当金は予想しやすい

株価は1日のうちの半値まで下がる場合はありますが、配当金はそれに比べると大きな値下がりはありません

また定期的に公表される企業の決済を確認することで、減配も多少予想することができます

株価が暴落しても、心理的には安定

高配当株銘柄でも、業績や不祥事などにより株価が大きく下がることはあります

しかし、配当金を受け取れるという安心感があるため心理的にも健全に投資を楽しむことができます

ハードアセットに比べて手間が少ない

株式投資以外の投資として太陽光発電や不動産投資、などハードアセットの投資は人気が高いです

しかし、これらの投資は現物を扱うため時間的にも手間が大きいです

そのため、ネットのみで簡潔する高配当株投資は初心者にとっておすすめと言えます

まとめ

いかがでしたでしょうか

巷では「老後が不安」といいつつ、実際に自分がどれだけの年金を受け取れるのか

またどのくらいの資金が必要なのかなどを把握できている人が多いのが現状です

確かに人生は何が起こるか分からないので、不安になる気持ちはわかりますが

今から最低限の備えをすることはできます

少しだけ将来を豊かにするためにも、今から少額でもつみたてNISAを始めていくべきだと思います

この記事が皆さんのお役に立てると嬉しいです

ではまた次の記事でお会いしましょう